【米国株 確定拠出年金】― 米国利下げの波と日銀の一手、為替の行方からみた今後

・プロモーションを含みます

確定拠出年金は株式の運用商品が少なく、外国株(主に先進国で米国メイン)、新興国(中国、台湾、韓国)、日本株くらいしか選択肢がありません。

今後成長が期待される中国などを除く新興国やドイツ、欧州などに投資することはできないため、そのまま米国株メインの外国株を持ち続けるか否か考察します。

① FFレート(フェデラルファンド金利)の推移(2015〜2025年)

2022年から急激な利上げが始まり、2023年半ばに5%以上へ到達。

2024年後半〜2025年初頭にかけて、やや利下げが進行し、現在は4.75%前後と見られる。

コロナ禍直後(2020年)はゼロ金利政策(0~0.25%)が継続されたが、その後インフレ対応で利上げに転じた。

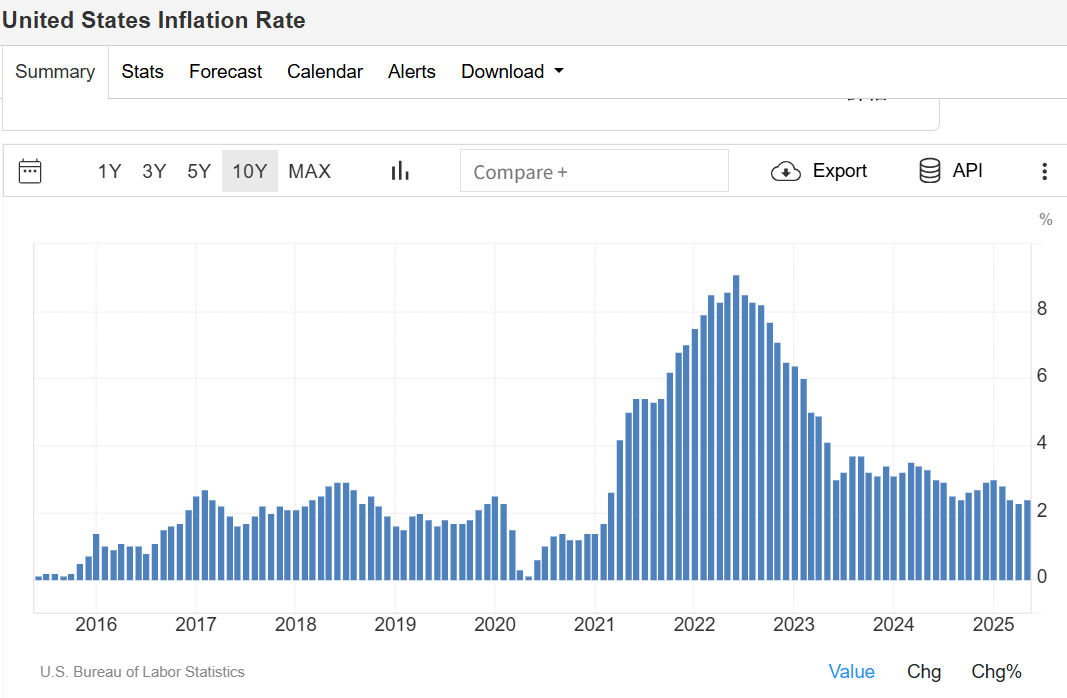

② 米国インフレ率(CPI)推移(2015〜2025年)

2022年に9%近くまで急上昇(インフレピーク)し、その後は減速傾向。

2024年〜2025年現在は約3%弱で横ばい推移。

高インフレは沈静化しつつあるが、FRBの目標である2%にはまだ届かず。

③ FedWatchツール(2025年9月17日のFOMC予測)

**利下げ予想が67.2%**と最有力(レンジ400–425bps)。

据え置き予想は32.8%、利上げ予想は0%。

市場は次回FOMCでの利下げを高確率で織り込み済み。

総合的な見解

インフレはピークアウト済みだが、2%の目標までは道半ば。

それでも、FFレートは2025年後半にかけて利下げフェーズ入りと市場は予想。

投資家目線では「景気減速やソフトランディングを織り込んだ利下げ」というシナリオが意識されている。

ドル円 分析

ドル円(USD/JPY)のチャートおよび現在の経済情勢(FFレート・インフレ・FedWatch)を総合的に踏まえた分析は以下の通りです。

ドル円チャート分析

2022年から急上昇トレンドが始まり、150円台を突破(FRBの急速利上げにより金利差拡大)。

2024年後半から下落トレンドへ転換、現在は145円前後で推移中。

テクニカル的には:

50日移動平均:144.2円

100日移動平均:147.5円

→ 現在価格は中期線の間にあり、「やや中立〜戻り売り優勢」な位置。

ドル円のファンダメンタルズ分析

米利下げ観測が強まっており(FedWatch:利下げ確率67%)[3]、今後ドル安圧力となる可能性。

インフレは鈍化傾向だが、FRBの2%目標には届いておらず、一気の利下げには慎重な姿勢も[1]。

日本は依然として超低金利だが、日銀の政策転換への注目が高まっている(YCC撤廃や利上げ期待が再浮上すれば円高圧力)。

相関・見通し

ドル円とFFレートは強い正の相関関係にあり、FFレート低下はドル円下落(円高)につながりやすい[5]。

テクニカル的には145円割れで下降トレンド加速、150円突破で再び円安トレンド入りの可能性。

ドル円の今後は?

現在のドル円は、米利下げ観測と日本の政策変化の綱引き状態。

・短期的には戻り売り圧力強め(147円が抵抗線)

・長期的には米利下げペースと日銀の動向が決定打となる。

米国利下げと日銀利上げが予想以上に進めば、ドル円は140円を切って下落する恐れあり。

✅ 米金利動向:利下げ局面へ転換

米FFレートは2022年から急速に引き上げられ5%以上へ。しかし現在は4.75%程度まで低下。

**CME FedWatchによれば、次回FOMCでの利下げ確率は67.2%**と、マーケットは緩和方向に傾いている[2]。

FOMC中央値では、2025年末には3.25〜3.50%が見込まれており、2024年末から4回の利下げが想定されている[3]。

この動きが加速すればドル円は下落スピードを速める。

✅ 日本側の変化:日銀政策が円高材料に?

日銀は依然ハト派ながら、将来的な利上げへの期待感が根強く、長期金利はやや上昇傾向。

金利差の縮小によって、2025年後半にかけて徐々に円高圧力が強まるシナリオも視野に[1]。

✅ テクニカル分析と市場心理

ドル円は2022年以降の円安トレンドから2025年にかけて下落基調。

現在は145円前後、移動平均線(100日・147円台)を下回って推移しており、テクニカル的にも下方向の警戒感。

投機筋の円売りポジションも巻き戻しが始まれば、円買いの連鎖が生まれる可能性。

✅ ドル円 今後の見通しまとめ

| 時期 | 見通し | 背景 |

|---|---|---|

| ~夏 | 145円前後での持ち合い | 米インフレ鈍化と利下げ観測のせめぎ合い |

| 秋~年末 | 140円台前半に円高進行 | 金利差縮小と市場の円買い意識強まり |

みずほリサーチも2025年末には140円台前半までの円高を予想しており、投資家は利下げペースと日銀の動きを慎重に見極める必要がある[1]。

✅ 外国株(主に米国) 円高に備えてポジション落とす

全世界株式(ドル建て)では、米国の金融緩和と堅調な世界経済を背景に、2025年後半もプラスのパフォーマンスが期待される

ただし、ドル建てでは堅調予想でも、予想外の円高進行なら円ベースではリターンが圧縮される。

ドル円が10%下落するリスクのほうが、オルカンが10%上昇する可能性より高いと判断したため、確定拠出年金の外国株(主に米国株)は、ポジションを落とし円預金に移すこととしました。

全体に占める割合は、外国株20%くらいで残りは円キャッシュとなりました。