ニトロソアミン等混入の自主点検 医薬品供給を心配する裏でチャンス!?

薬品のニトロソアミン等混入リスクについて、自主点検するよう通知が出されました。

正直、医薬品供給体制がボロボロの現在

さらに供給を混乱させることはやめてくれ~~

というのが第一印象。

そのまえに、シャウエッセンでも回収すれば?

と言いたい。— ゆるやく~ブロガー2年生~ 永遠のケアマネたまご (@485MT54) October 8, 2021

こんな呑気なtweetしてられるのも今のうちかも・・・

薬局では足りない医薬品を確保することがさらに大変になるかもしれない。

それで、何がチャンスなのかというと、この混乱で漁夫の利を得るところがあるかもしれないと思ったからです。

というのも・・・

某メーカーのジェネリック医薬品回収に端を発した一連の在庫不足

該当メーカーは、株価もボロボロで疲弊するのは分かりますが・・・

日医工のせいでばたばたしている裏で

東和が着実に上がっていたんですね。

灯台下暗し pic.twitter.com/8JSQ0247mx— ゆるやく~ブロガー2年生~ 永遠のケアマネたまご (@485MT54) September 16, 2021

そういえば、ジェネリックはトーワに切り替えた品目がかなりありました。

小林化工、日医工問題は、薬局業界であれば2021年初頭にはわかっていたことです。

今年の初めに2000円くらいで仕込んでいれば・・・・

ということで関連銘柄を調べてみました・・・

ここから先、読む人は、あまり期待しないでください(笑)

ニトロソアミン問題とは?

ニトロソアミンがそもそも混入しなければ良いんじゃないのかと思いますが、除去は非常に困難、というか、現状は無理でしょう。

- ニトロソアミンを除去する関連銘柄は除外(というか、無い)

- では、ニトロソアミンを点検する需要はどうか?

ニトロソアミンの分析は、それなりのノウハウが必要であり、どの会社でもおいそれとできるものではないことが分かりました。

ということは、各製薬メーカーは外注するはずです。

ということで、ニトロソアミン分析関連銘柄を調べてみました。

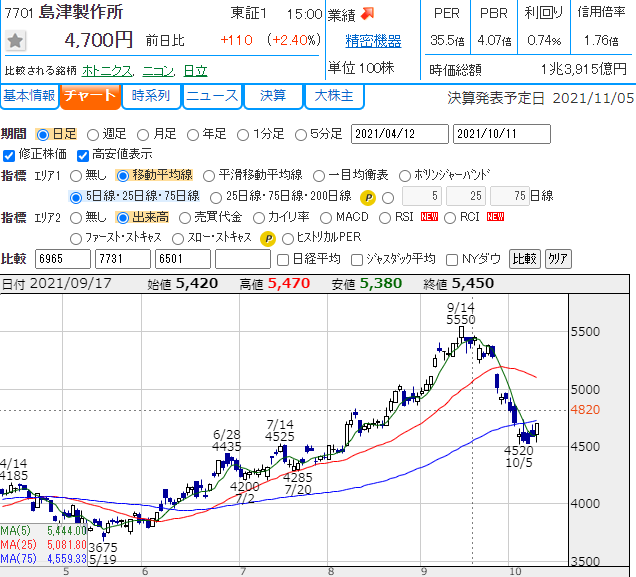

7701 島津製作所

計測・分析機器大手

子会社の島津テクノリサーチが、ニトロソアミンの分析受託試験をやっているようです。

親会社の島津製作所の業績は、売上、営業利益とも拡大傾向

営業利益率も高く、他企業の参入障壁も高く、持続性も問題なし

(かぶたん より)

ただ、島津製作所となれば事業規模も大きく、今回のニトロソアミン騒動が与える影響は少ないかもしれません。

10月8日現在の株価の方は、8/5の好決算発表で一気に上抜けて新波動入りしたものの、ここ数日の日経平均の下げ相場に引きずられて、その上昇分が一気に打ち消されています。

8/5決算発表後、悪材料は無いため、4500円くらいで下げ止まりを確認できたらいいかもしれませんが、次回11/5の決算発表をまたぐのは少し怖い気がします。

信用倍率も、1.76と最近上昇していて、上昇に賭ける投資家も多いようですが上値も重そうです。

業績はいいのですが、PER34.7倍は、この先、活況相場でなければ割高に感じるかもしれません。

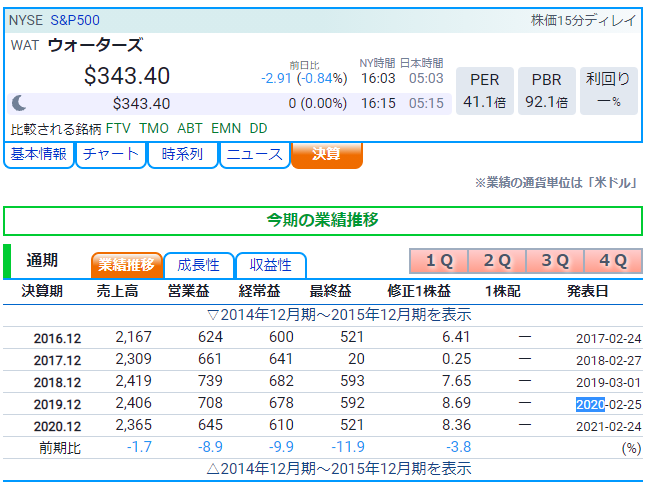

WAT ウォーターズ

(米国株です)

日本法人もあり、ニトロソアミン分析をやっています。

奇遇なのか、島津製作所と似たようなチャート(笑)

すぐは買えないな・・・

(かぶたん より)

営業利益率が高く独自性がありそうですが、成長が今一つ。

その割にはPERが41.1倍

これもすぐには買えないなあ・・・。

A アジレント

世界有数の分析機器メーカーとのことです。

食品安全/品質、環境、石油化学、法医学、テロ対策といった産業向けのソリューションを開発、提供。また、薬物検査、燃料電池、半導体などの業界向けにも、各種製品やソリューションを備えている化学分析ツールの最大手メーカー。(かぶたん より)

日本法人もあり、変異原性不純物(ニトロソアミン)の分析もやっているようです。

何でみんなチャートはこのカタチ?

2021年10月現在、チャートはみんな同じなのは何かの偶然でしょうか?

(かぶたん より)

成長はWATよりは良さそうですが、拡大のペースは今ひとつ・・・

それにしてもPER66.3倍は、なぜこんなに割高なのか。

チャートのカタチからしても、ちょっと買いにくい。

結局何も無いんかい!

すいませーん。

ちらっと調べてみたんですが、今ひとつめぼしい銘柄が見つかりませんでした。

少し時間が経って、チャートのカタチが変わって来れば考え方も変わるかもしれません。

でも、こうしているうちにどこかで良い銘柄が発掘されて、仕込んでいる人がいるんですよね、きっと。

今は何も見つからなくても、こうやって日ごろから感度をあげるために、薬学以外の勉強をしてみるのも楽しいですよ

![]()