春から薬剤師になる人へ 絶対やるべき iDeCoと積み立てNISA

春から薬剤師になる人へ・・・。

という出だして、Twitterなどでアドバイスが飛び交う春が来ました。

その中には

薬剤師として働く姿勢

薬局での人間関係

医師や看護師の方々との人間関係

などなど、読んでいて【経験が凝縮されている】アドバイスが多々あり、薬剤師○○年目の自分でも、まだまだ参考になるアドバイスがたくさんあります。

それらのアドバイスは、するめを噛むようにじっくりと味わい尽くさなければ理解できないものもたくさんあります。

一方、今回の記事は、薬剤師と【お金】に関する内容です。

こちらは、理解するのは容易ですが、薬剤師としてのアドバイスと同じくらい重要です。

この先、薬剤師としての勉強、人間関係、婚活、子育てなどいろんなイベントが起こります。

そんな中でも、しっかりと老後の人生設計をしていかなければなりません。

国の年金は、無くなりこそしないが今よりももっと心細くなる時代が来ます。

ウクライナに見る昨今の情勢では、日本という国がこのまま存続できるかも不安になります。

まずは、この先の備えとして、老後2000万円問題の目途を立てておきましょう。

その答えが、 iDeCoと積み立てNISAにあります。

無理ゲー→思考停止はダメです。

(https://style.nikkei.com/article/DGXMZO53466540X11C19A2000000/?page=2)

そこで、時間を味方につけましょう。

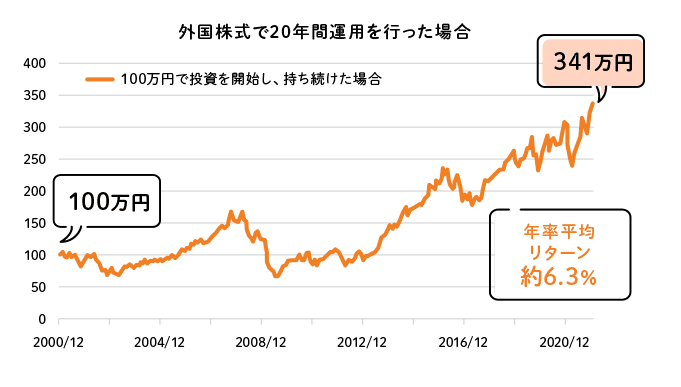

例えば、外国株で今から20年前に100万円運用してほったらかして置いたら、今は341万円になっています。

20年という長期間には、山あり谷ありですが、長期間という時間を味方につけることによって増やすことができます。

社会人になって、仕事で悩み、上司と喧嘩して、気晴らしにしょうもない合コンで遊んだり、そこで出会った魔性の女にふりまわされたり、投資とは無縁の波乱万丈人生を歩んでいる間にもお金は黙々と働いて一人で増えてくれます!

https://www.resonabank.co.jp/kojin/column/shisan_kihon/column_0015.html より

そんな、だれでもできる運用の始め方です。

iDeCo+つみたてNISAは知っているけど、必要なの?という人は、すっ飛ばして最後の実例だけでもみてください。

優先順位1: iDeCo もしくは企業型確定拠出年金

iDeCo(いでこ)とは、簡単に言うと、

- 老後に備えて毎月決まった額を積み立てる

- 積み立てたお金を、貯蓄だけではなく、投資信託(株みたいなもの)で運用して増やす

というものです。

ただし、今の勤務先が【確定拠出型年金】を採用していた場合は使えないことがあります。

というのも、確定拠出年金と iDeCoは同じ類のものです。

確定拠出年金がある会社は、いわば強制 iDeCoで、会社負担で積み立ててくれています。

確定拠出年金の会社は、【マッチング拠出】といって、会社が積み立ててる分に上乗せして積み立てを増やす仕組みが採用されていることが多いです。

そして、積み立てた分には税金がかからないというメリットまであります。

確定拠出年金もしくは iDeCoで、毎月決まった額を積み立てましょう。

そして、運用しましょう。

iDeCoや確定拠出年金は、積み立てた分が非課税になるため限度金額があります。

ほぼほぼ限界まで積み立てることを目標にしましょう。

一度積み立て設定をしたら、あとは給与から引き落とされるので強制的にお金が増えます。

そして60歳まで引き出せません。

収入の少ないうちは無理せず、昇給するごとに少しずつ引き落とし金額を上げていきましょう。

繰り返しですが、 iDeCoもしくは確定拠出年金は絶対やりましょう。

- 会社が確定拠出年金を採用していなければ、自分で iDeCoを申し込む。ネットで調べて、楽天証券とかで iDeCo口座を開設しましょう。

- 会社が確定拠出年金をやっていれば、マッチング拠出の手続き(普通できる時期が限られる)について調べて、積み増ししましょう。

証券口座開設で銀行窓口へは行かないこと。

口座開設とともに、手数料の高い投資商品を奨められてしまいます。(たぶん)

自分で調べて運用しましょう。

運用については最後に簡単にふれます。

ネットで調べれば、全米株式もしくは全世界株式に限定されることが分かると思いますが。

優先順位2: つみたてNISA

つみたてNISAというのは聞いたことがあるかもしれません。

- iDeCoもしくは企業型確定拠出年金をパンパンまでやって、それでも余裕がある

- もしかしたら60歳より前に引き出す必要性がある(極力途中引き出しは避ける)

- 貯蓄できるが、すぐには必要が無いお金

そんなお金は、つみたてNISAで運用することがオススメです。

ちょっと株の話をすると・・・

違います。

100万円の儲けに20%課税されて、80万円です。

(売買に数千円の手数料はかかるかもしれません)

普通の株は利益に20%の税金がかかってしまいます。

でも、つみたてNISAは、20年間なら税金がかかりません。

そのため、長期にわたって投資するには活用しない手はありません。

なぜ長期?

それは先ほどのこの図で説明したとおりです。

iDeCo 確定拠出年金 つみたてNISAの運用方法

よくありがちな、投資は自己責任で・・・という前置きをしたうえで。

元本保証型の貯蓄は絶対減ることが無いと言いますが・・・

円安が進むと、日本円の価値はどんどん下がっていく

100円で海外から買っていたものが110円 120円・・・と高くなってしまいます。

インフレが進むと、現金の価値はどんどん下がっていきます。

日本は永らくモノの値段は下がるデフレの中にいますが、世界がインフレのなか日本だけ未来永劫デフレということはあり得ません。

100円のものが110円になれば、利子のほぼ無い貯金は目減りしていきます。

日本円で元本保証の貯蓄をすることが、今後リスクになるかもしれません。

じゃあ、運用はどうすればいいのか?

長い目で見て、手堅く上昇するところに投資すればいいのです。

それはどこかと言えば、全世界株式か、全米株式の【インデックス】です。

これが2008年から2022年4月までの世界株式です。

途中にリーマンショックやコロナショックなどがありましたが、そこからも力強く復活していることが分かります。

つぎにこれが、全米株式です。

全米株式も、リーマンショックやコロナショックなどからも力強く復活していることが分かります。

そのため、選ぶ投資商品はこの2択です。

(全米株式は、そのほかS&P500でもほとんど変わりませんが、全米の方がより安定しています)

投資商品は、全米もしくは全世界【インデックス】です。

【アクティブ】というのは、手数料が高くパフォーマンスも今ひとつなので避けましょう。

同じインデックスでも、罠があります。

で、やっちゃダメなのがコレです。

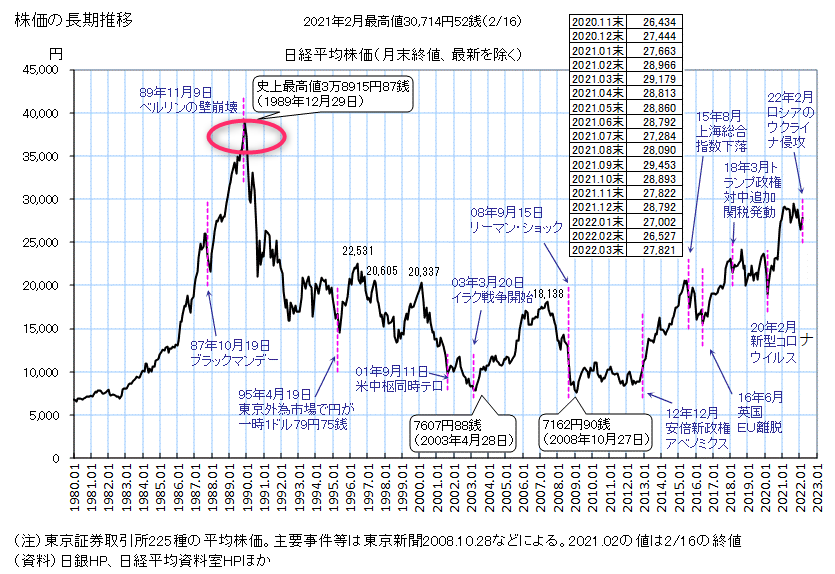

日経平均インデックス。

http://honkawa2.sakura.ne.jp/5075.html より

我ら日本株は、1980年から2022年に至って、おなじ範囲を行ったり来たりしています。

おまけに、30年以上前のバブル最高値はいまだに超えることができていません。

上がったら売って、下がったら買う【テクニック】が無ければお金は増えません。

日本株がじたばたしている間、全世界株式、全米株式はどんどん成長しています。

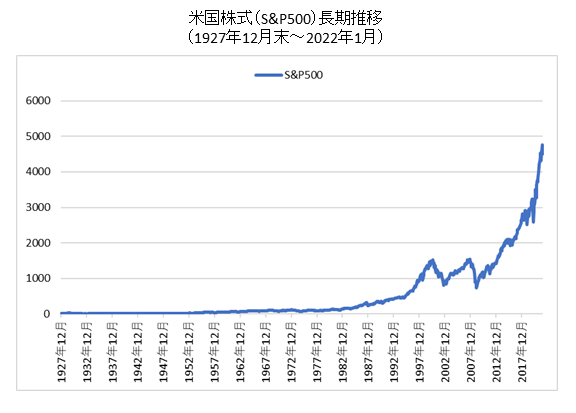

https://finance-gfp.com/?p=4859 より

- アメリカの2000年ごろの【ドットコムバブル】の頂点で買った後、暴落に巻き込まれても2007年に回復しています。

- 2007年ごろの【リーマンショック】の頂点で買った後、暴落に巻き込まれてもわずか5年くらいで回復しています。

- 2020年の【コロナショック】に至っては、あっという間に回復しすぎて、そこから上へ突き抜けてしまっています。

そんな適当な~と思った方は、確定拠出年金のサイトや、証券会社のサイトでチャートをみて確認しましょう。

全世界株式もしくは、全米株式以外は、どれも安定してお金が増えていませんから。

日経平均、新興国株、外国債、保険などなど、要らない商品がたくさんありますので注意しましょう。

そのため、

全世界株式と、国債、元本保証、日本株などを組み込んだバランス型の商品も要りません。

一見リスク分散が効いて、気が利いた商品に見えますが、ただ単に要らないものを詰め合わせて手数料取っているだけです。(笑)

銀行では、このようなモノを奨められます。

少なくとも、今現在は国債や日本株をえらぶ理由はありません。

全世界株式投資の効果 実例公開(本題です)

誰でもできる運用の実例公開。

ここまでは、ネットで検索すればもっと細かく分かりやすく書いてある記事がたくさんあるので、よくわからなければ他を見てください(笑)

投資の専門家がしかり解説したものがいくらでもあります。

そして・・・

こんなエラそうなこと言ってますが、つい最近まで運用に関して真面目に取り組んでいませんでした。

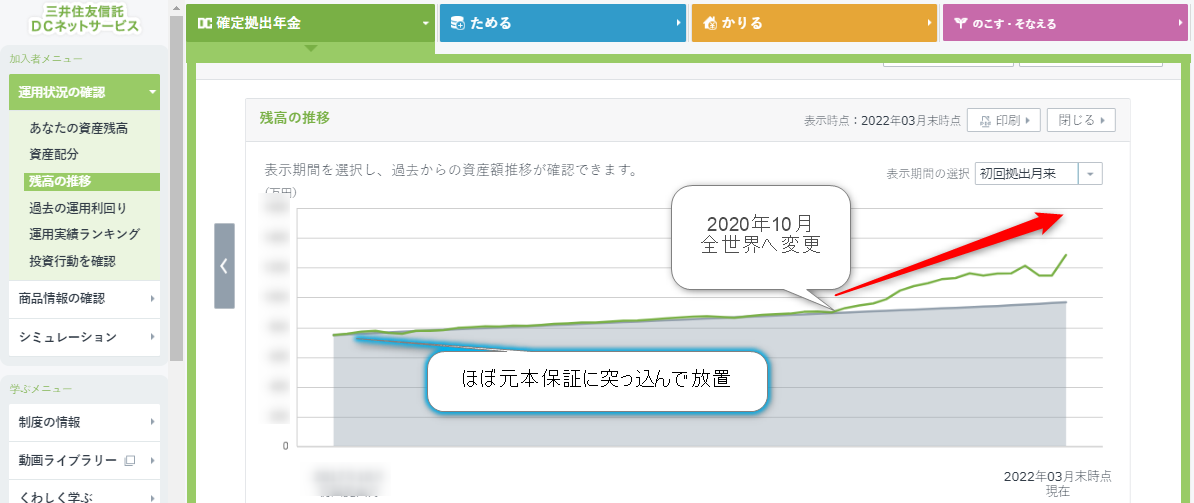

そんな、確定拠出年金の実例をお見せします。

見てのとおり、最初はほぼ元本保証に突っ込んでいたので増えていません。

しかし、2020年10月に運用を始めてから、一気にテイクオフしています!!

2020年10月、全世界株一択にしました。

2022年初めから下げ相場だったので、一部元本保証に逃がして、ウクライナ開戦のタイミングで全世界に移すことで、つい最近は大きく増やすことができましたが・・・これは邪道なので普通はやらないと思います(笑)

そして、

全世界にするだけでそんなに増えるなら、なんでみんなやらないのか?

多分、

運用なんて下手にすると危険という先入観

めんどうだし、証券口座パスワードとかも忘れちゃってどうなってるかもわからない

そんな感じなのかもしれません。

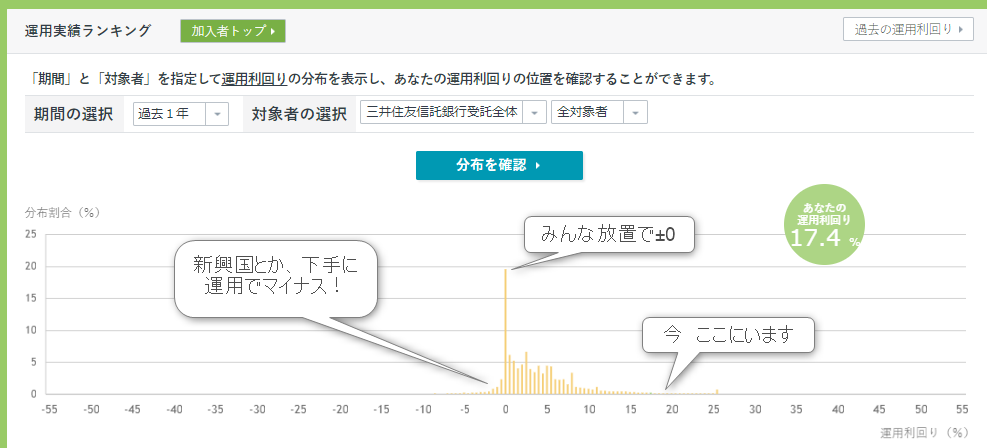

実際、運用の実績をランキング形式でみると、その状況が良く分かります。

これは、三井住友信託銀行全体での、確定拠出年金の運用実績ランキングです。

ほとんどの人が±0 つまり、元本保証の貯蓄に入ったまま放置しているということです。

ちなみに、直近1年は全世界株式一択と、下がりそうなときは一旦元本保証に逃がしたりと運用がうまくいき、17.4%の実績でした。

全世界株式一択で放置しても0%ということは無かったでしょう。

運用実績17.4%って、サラ金から借りて運用しても利益が出るレベルです(笑)

ここまでは、確定拠出年金での事例です。

おさらいです。

勝手にお金が増える。

ありがたや~~

さいごに~

確定拠出年金(もしくは iDeCo)をやったうえで、余裕資金はつみたてNISAにまわします。

つみたてNISAも、言うまでもなく確定拠出年金( iDeCo)と同様、全世界株式か、全米株式です。

そして、ここまでやった人がさらに余裕資金で、日々の値動きや社会情勢をみながら、個別株でトレードしたければしましょう。

春から薬剤師になった方々

春から、気分一新、新人になったつもりで新たな決意をした方々

多くは、薬剤師として研鑽を重ねて成長されることでしょう。

そしてその間に、老後の十分な資金も自動で確保できるでしょう。

と、最後にはエラそうなことを言って終わりたいと思います。

追記!!!!

2022年6月現在 アメリカ株含めさらに大きな下落が予想されています。

そのため、現在はオール元本保証型の貯蓄商品へ運用を変更しています。

不安定な時は、資金をなるべく安全な場所へ避難させましょう。